Da li možete dati primere kalkulacija ograničenja odgovornosti drumskog prevoznika?

Primeri provera i obračuna odgovornosti prevoznika u domaćem i međunarodnom drumskom saobraćaju¹:

Prevoznik želi da proveri da li se može smatrati odgovornim u sledećim štetnim događajima i do koje visine. Uzima se da je 1 SDR=1,20 EUR.

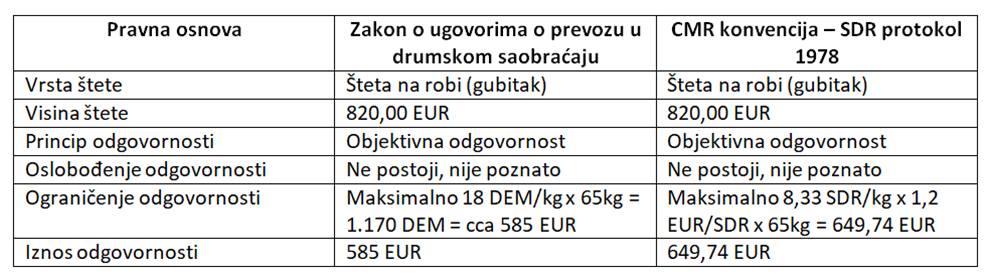

Primer 1: Jedan karton sa plastičnim činijama, 65 kg, vrednosti 820 EUR je izgubljen u toku prevoza. Prevoznina iznosi 122 EUR, ali još uvek nije plaćena

Rešenje: Preporučuje se da se prilikom analize štetnih događaja koristi sledeća šema:

Primer 2: Za prevoz hitno potrebnih rezervnih delova prevoznik je pošiljaocu obećao da će stići na vreme i zahtevao prevozninu u iznosu od 467,00 EUR. Međutim vozač je doživeo saobraćajnu nezgodu. Roba je ostala netaknuta, međutim rok za isporuku je probijen za dva dana. Sada pošiljalac želi od prevoznika da nadoknadi troškove u zastoju proizvodnje u visini od 12.000,00 EUR.

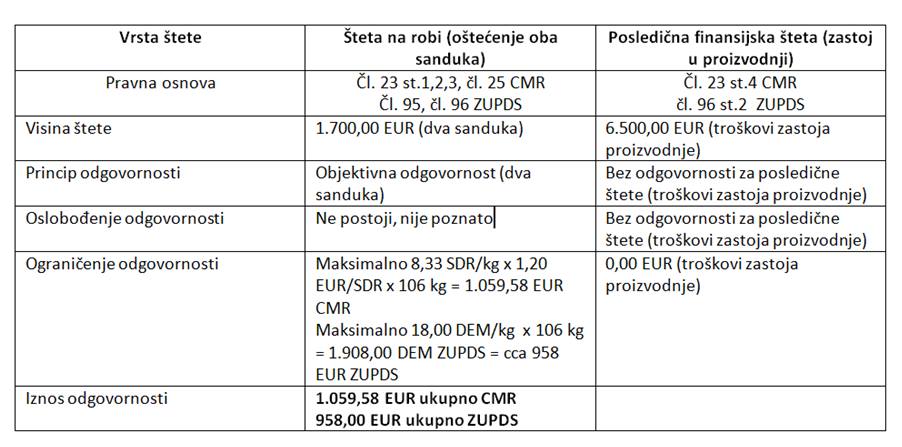

Primer 3: Za prevoz sa ugovorenim terminom dostave je dogovoren iznos prevoznine od 530,00 EUR. U pošiljci su se nalazila dva sanduka sa rezervnim delovima, svaki 53 kg bruto težine, sa ukupnom vrednosti od 1.700,00 EUR. Vozač nije bio kriv za saobraćajnu nezgodu u kojoj su oba sanduka potpuno uništena. Dodatno je došlo do zastoja u proizvodnji i nastanka finansijske štete u visini od 6.500,00 EUR jer proizvodnja nije mogla biti nastavljena bez rezervnih delova.

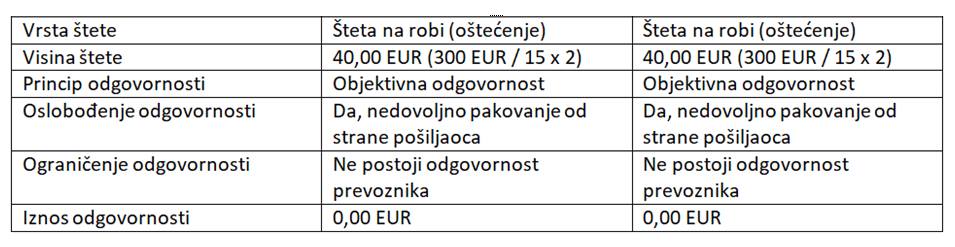

Primer 4: Kad je vozač jednu pošiljku (tri drvena sanduka, svaki 125 kg bruto težine, vrednosti 100,00 EUR svaki) isporučio primaocu, radnik u skladištu je primetio oštećenje. Od 15 saksija koje su se prevozile, dve su se za vreme prevoza polomile. Pošiljalac nije koristio materijal za pakovanje i zaštitu za saksije koje su se u sanducima prevozile.

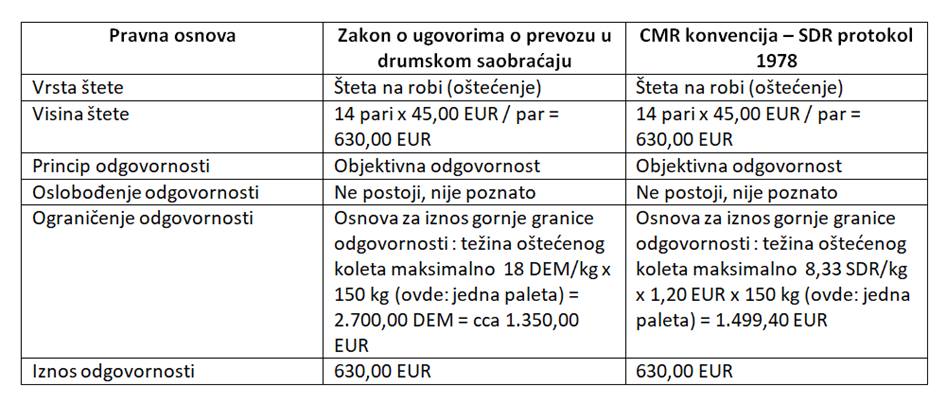

Primer 5: Kod jednog prevoza 1.200 pari cipela na šest paleta (težina svaki 150 kg, vrednost svakog para 45,00 EUR) vozač je uleteo u oluju. Pošto je cerada bilo loše zategnuta, pokvasilo se 14 pari cipela na jednoj paleti. Cipele više nisu za upotrebu.

OŠTEĆENJE POŠILJKE

Čl. 25 CMR konvencije, koji uređuje pitanje nadoknade štete u slučaju oštećenja pošiljke, poziva se u st. 1 na odredbe čl. 23 st. 1 (po vrednosti robe u vremenu i u mestu u kome je roba bila primljena za prevoz), čl. 23 st. 2 (berzanska cena robe ili, ako takva cena ne postoji, prema tekućim tržišnim cenama ili, ako ne postoji berzanska cena robe ili tekuća tržišna cena, onda na osnovu normalne vrednosti robe iste vrste i kvaliteta) i čl. 23 st. 4 (drugi elementi nadoknade kao npr. troškovi prevoza, carine i drugi troškovi u vezi sa prevozom robe), i u čl. 25 st. 2 navodi da nadoknada ne može preći:

a) ukoliko je cela pošiljka oštećena – iznos koji bi se platio u slučaju da je cela pošiljka izgubljena; i

b) ako je samo deo pošiljke oštećen – iznos koji bi trebalo da se plati u slučaju gubitka tog dela.

Čl. 25 st. 1 takođe navodi da u slučaju oštećenja pošiljke, prevoznik plaća iznos za koji se vrednost robe umanjila, određen na osnovu gore navedenih kriterijuma.

Umanjenje vrednosti robe se obračunava na taj način što se vrednost neoštećene robe u vremenu i u mestu u kome je roba bila primljena za prevoz se oduzima od vrednosti koju bi roba imala posle oštećenja robe u vremenu i u mestu u kome bi bila primljena za prevoz. Drumski prevoznik je samo dužan nadoknaditi tu razliku u vrednosti u novcu, ali nije dužan oštećenu robu popraviti ili je zameniti ispravnom. Problem je to što je vrednost oštećene robe u polaznom mestu očigledno hipotetička koja po pravilu, u slučaju velikih štete, može biti određena samo od strane procenitelja/havarijskog komesara.

Potrebno je utvrditi razliku između neoštećene robe i oštećene robe u polaznom mestu, što je podatak za izračunavanje procenta umanjenja vrednosti robe. Iznos štete izračunava se tako da se na vrednost što je roba imala u vreme i u mestu otpreme primenjuje procenat umanjenja u odredišnom mestu. U istoj toj proporciji vraćaju se i vozarina, carine i drugi troškovi plaćeni/nastali u vezi sa prevozom izgubljene robe.

Konkretno izračunavanje iznosa odštete rešava se primjenom posebne formule²:

A-C X

–––––– = ––––––

A A+B

A = vrednost neoštećene robe u polaznom mestu: 80.000,00 EUR

B = transportni troškovi (i ostali troškovi): 20.000,00 EUR

C = vrednost oštećene robe u polaznom mestu: 60.000,00 EUR

X = umanjena vrednost robe uključujući i troškove: 25.000,00 EUR

Namerno u čl. 25 CMR nisu uključeni troškovi popravke. Međutim, u praksi, oni manje ili više odgovaraju umanjenju vrednosti robe i zato kod manjih šteta, kada nije isplativo angažovati procenitelja, oni su osnova za određivanje iznosa nadoknade. Takođe je prihvatljivo stanovište da snošeni troškovi u aktivnostima smanjenja visine štete se nadoknađuju do iznosa hipotetički izračunatog iznosa koji odgovara umenjenju vrednosti robe koji bi se desio da ove aktivnosti nisu preduzete –uslov je da bi nepreduzimanje takvih aktivnosti dovelo do povećanja štete³.

Generali Osiguranje Srbija ado nudi osiguravajuće pokriće koje upravo odgovara navedenim kalkulacijama, tako da je odgovornost prevoznika adekvatno pokrivena.

___________________________________________________________

1 Primeri preuzeti iz knjige: Grupa autora. Spedition und Logistikdienstleistung, Handbuch Betriebswirtschaft, Winklers, Braunschweig, 2017, str. 56

2 Nikoleta Radionov , Ograničenje odgovornosti željezničkog prijevoznika za štete na robi, Zbornik PFZ, 61, (3) 869-896 (2011), Zagreb, str. 879

3 CMR Haftung und CMR Versicherung – Teil 26, Blickpunkt LKW & BUS 6/2014, str. 28