Mnogi čitaoci nam šalju pitanja u vezi sa određenim aspektima transporta robe. Kako bismo odgovorili na mnogobrojna pitanja, odlučili smo da se u vezi sa ovom oblašću posavetujemo sa ekspertima i obezbedimo vam adekvatne odgovore.

Pošaljite nam pitanje u vezi sa transportom robe, skladištenjem, carinskim procedurama, potrebnom dokumentacijom, carinskim prekršajima, međunarodnim ugovorima, pravnim pitanjima, osiguranjem robe, osiguranjem prevoznika…

Čekaju vas odgovori kompetentnih stručnjaka. Pratite nas i budite u toku – novo pitanje i odgovor vas čekaju svake nedelje!

Osiguranje

2) Obaveza osiguranika po polisi je da u osiguranje prijavi sve pošiljke prema metodologiji koja je unapred ugovorena na polisi. U svakom slučaju suština je da ova polisa automatski pokriva sve pošiljke koje ispunjavaju uslove navedene na samoj polisi (vrsta robe koja je osigurana ili isključena iz osiguranja), odmah počinjući onako kako je navedeno u klauzuli o trajanju osiguranja – najčešće prema institutskim kargo klauzulama ili lokalnim uslovima osiguranja.

Prijavljivanje pošiljaka u osiguranje kod polisa o otvorenom pokriću:

- najčešći slučaj je prijava svih pošiljki koje potpadaju pod osiguravajuće pokriće na mesečnom, kvartalnom ili godišnjem nivou, s tim da osiguravač zadržava pravo pregleda poslovnih knjiga osiguranika.

- obaveza osiguranika je da prijavi svaku pošiljku pre otpočinjanja putovanja, u slučaju propusta u prijavi, polisom se može precizno definisati kako se utvrđuje širina pokrića i suma osiguranja, pružajući jasne smernice u takvim situacijama

Periodično izveštavanje

Prvi metod je zasnovan na periodičnom izveštavanju. On uključuje plaćanje depozitne premije na početku osiguranja zasnovano na planiranoj vrednosti pošiljki za narednih 12 meseci. Izveštavanje o pošiljkama koje su osigurane po polisi može biti periodično: mesečno, kvartalno, godišnje. Onda se prijavljuje ukupna vrednost pošiljki po isteku ugovorenog perioda kada se na kraju godine računa konačna premija na osnovu ugovorenih stopa. Ukoliko konačna premija premašuje depozitnu premiju onda se plaća dodatna premija.

Npr.:

Kompanija Florida Automobili Srbija je ugovorila polisu o otvorenom pokriću za svoje izvozne pošiljke za Evropu i uvozne pošiljke iz Kine. Zasnovano na planiranoj vrednosti pošiljaka od 1 milion EUR, depozitna premija iznosi EUR 2.000, a premijska stopa 0,20%. Po isteku godinu dana realna vrednost pošiljki iznosi EUR 1,5 miliona. Posledično, dodatna premija u iznosu od EUR 1.000 treba da se plati osiguravaču. Ako s druge strane, uzmemo isti primer, ali je stvarna vrednost pošiljki bila samo EUR 500.000 – manje od planiranog – onda pravo osiguranika na povrat dela depozitne premije zavisi od toga da li je ta premija bila minimalna depozitna premija ili ne.

U skladu sa tim, u slučaju ugovaranja polise o otvorenom pokriću sa periodičnim izveštavanjem mora se voditi računa da se planirana vrednost prevezenih pošiljki odredi sa što većom preciznosti. Precenjen plan može dovesti do veće depozitne premije, a u slučaju da je u pitanju minimalna depozitna godišnja premija, osiguranik neće imati pravo na povrat njenog dela. Minimalna depozitna premija upravo služi da motiviše osiguranika da što preciznije definiše plan kako bi minimalna depozitna premija bila odgovarajuća, a premijske stope što realnije. Osiguravači često daju niže premijske stope ukoliko je planirana godišnja vrednost pošiljki koje se prevoze viša. Potcenjivanje plana može dovesti do plaćanja neočekivano visoke dodatne premije na kraju godine, a takvo plaćanje možda nije bilo budžetirano.

3) Polisom su načelno utvrđeni širina pokrića i premijske stope u zavisnosti od osigurane relacije, vrste prevoza, vrste robe čime se postiže transparentnost i predvidivost u troškovima osiguranja. Polisom se može utvrditi da, ukoliko se roba prevozi brodovima određene starosti, osiguravač zaračunava poseban doplatak – dodatnu premiju za starost broda, a prema Institutskoj klasifikacionoj klauzuli koja je ranije već objašnjena.

4) Polisom se utvrđuje limit odgovornosti osiguravača po jednoj pošiljci, odnosno jednom prevoznom sredstvu ili štetnom događaju.

5) Polisom se može definisati i učešće osiguranika u pozitivnom rezultatu osiguranja, u ugovorenom procentu od pozitivne razlike između naplaćene premije i iznosa likvidiranih i rezervisanih šteta u svakoj poslovnoj godini – ili na neki drugi način.

6) Za svaku pošiljku koja je pokrivena takvom polisom osiguravač može na zahtev osiguranika da ispostavi odgovarajući sertifikat/potvrdu osiguranja u saglasnosti sa odredbama iz ugovora o otvorenom pokriću. Taj sertifikat je neophodan osiguraniku kod izvoza prema CIF ili CIP uslovima jer je tada obaveza osiguranika da kupcu obezbedi osiguravajuće pokriće. Potvrde su potrebne osiguraniku kod uvoznih pošiljki kako bi iskazanu pripadajuću premiju na potvrdi uvrstio u osnovicu za obračun carinskih dažbina.

7) Troškovi osiguranja su obično niži u poređenju s pojedinačnim polisama za svaku pošiljku. Polisa o otvorenom pokriću omogućava brzo izdavanje polise prema potrebama osiguranika, s minimalnim administrativnim troškovima.

Sve ove prednosti čine polise o otvorenom pokriću izuzetno efikasnim i ekonomičnim rešenjem za osiguranje robe u prevozu, naročito kada je reč o redovnim i učestalim prevozima. Ovakav pristup omogućava osiguranicima da efikasno upravljaju rizicima i osiguraju sve svoje pošiljke bez značajnih administrativnih opterećenja.

Za više informacija kontaktirajte Generali Osiguranje

Pravo pomorskog osiguranja, kao posebnu kategoriju štete poznaje i razne troškove osiguranika koji su nastali kao posledica ostvarenja osiguranih rizika. ZTB te troškove svrstava u tri grupe, odnosno tri grupe troškova kao zasebne kategorije šteta:

a) Troškovi spasavanja Sue & Labour Charges

b) Troškovi nastali neposredno prouzrokovani nastupanjem osiguranog slučaja Forwarding Charges, Extra Charges

c) Troškovi utvrđivanja i likvidacije štete pokrivene osiguranjem Costs of proving claim

Ove grupe troškova se između sebe znatno razlikuju pa su i posebno regulisane zakonskim odredbama. Prve dve grupe regulisane su odredbama člana 550 ZTB-a, a troškovi konstatacije i likvidacije štete odredbama čl 553. ZTB-a.

Osiguranikovi troškovi spasavanja – Sue & labour charges

Pod troškovima spasavanja podrazumevamo vanredne troškove osiguranika zbog izbegavanja šteta od neposredne opasnosti ili smanjenja već nastalih šteta odnosno sprečavanja njihovog daljeg povećanja.

Prema ZTB troškovi spasavanja se nadoknađuju iz osiguranja ako su ispunjena ova dva uslova (čl. 550 st. 1 ZTB):

a) Ako su u pitanju štete pokrivene osiguranjem

b) Ako su troškovi učinjeni razumno ili u saglasnosti sa osiguravačem

Sledeće važne stvari bi trebalo imati na umu koje se tiču troškova spašavanja:

- Trošak mora da snosi osiguranik, njegovi zaposleni ili agenti. Takođe to može biti i trošak trećih lica pod uslovom da ta treća lica rade po nalogu osiguranika, u njegovo ime i za njegov račun. Radnje tih lica će se smatrati kao da ih je obavio sam osiguranik.

- Trošak mora da bude učinjen pre dostave robe u krajnje skladište. Dakle, svrha tog troška jeste da sačuva, zaštiti i popravi robu kako bi bila isporučena onako kako je naznačeno u ugovoru o osiguranju (troškovi učinjeni u odredištu radi smanjenja štete ili njene popravke ne smatraju se troškovima spašavanja).

- Okolnosti moraju da opravdaju trošak. Tačnije, osiguranik, njegovi zaposleni ili agenti moraju delovati u zaštiti osiguranog predmeta isto onako kako bi u zaštiti svojih interesa postupalo razumno i savesno lice u slučaju kada osiguranje ne postoji. Kao razumni troškovi smatraju se troškovi koje bi svaki dobar privrednik učinio radi izbegavanja ili smanjenja šteta bez obzira da li su pokriveni osiguranjem i da li je osiguranje uopšte zaključeno ili ne.

- Troškovi moraju da budu učinjeni kako bi sprečio nastanak štete ili da se smanji šteta usled osiguranih rizika, u smislu da bez preduzimanja radnji i snošenja troškova, u datim okolnostima, šteta bi verovatno imala za posledicu podnošenje odštetnog zahteva po polisi. To znači da iz osiguranja nisu nadoknadivi troškovi učinjeni da se spreči ili smanji šteta nastala od neosiguranih rizika ili šteta isključena iz osiguranja. Takođe osiguranik mora da pokaže da bez snošenja tih troškova, osiguravač bi morao da plati naknadu za štetu po polisi. Npr., osigurani su „svi rizici“, a trošak je učinjen u pokušaju da se spreči kvar robe zbog zakašnjenja u transportu. Osiguran je samo rizik potpunog gubitka, a trošak je učinjen da bi se smanjila visina štete zbog oštećenja osiguranog predmeta.

- Troškovi moraju da budu učinjeni isključivo u korist osigurane robe. Ali, ukoliko je ostala roba imala koristi od tako učinjenih troškova, a okolnosti nisu takve da se taj trošak može podvesti pod zajedničku havariju i nagrade za spašavanje, deo troškova koji se odnosi na osiguranu robu se može priznati kao troškovi spašavanja

- Iznos troškova mora da bude razuman u datim okolnostima. Kada je učinjen trošak u prekomernom iznosu, samo onaj deo troškova koji se smatra razumnim može biti priznat kao trošak spašavanja. Za ocenu razumnosti preduzimanja troškova spašavanja merodavna je visina osiguranog iznosa. Nije razumno preduzimati akciju spašavanja kada je očigledno da bi ona povećala, a ne smanjila obavezu osiguravača.

- Ako je osigurani predmet podosiguran, troškovi spasavanja naknađuju se srazmerno odnosu između osiguranog iznosa i ugovorene, odnosno stvarne vrednosti tog predmeta.

- Gornja granica obaveze osiguravača za troškove spašavanja je osigurani iznos. Troškovi spašavanja se mogu nadoknaditi čak i u slučaju potpunog gubitka.

- Ti se troškovi nadoknađuju iz osiguranja bez obzira na koristan rezultat i kada zajedno s naknadom za štetu premašuju osigurani iznos (čl. 550 st. 2 ZTB). Ova odredba je izuzetak od opšteg načela da osigurani iznos predstavlja maksimalnu obavezu osiguravača. To znači da je osiguravač u obavezi do 100 posto osiguranog iznosa za osiguranikove troškove spašavanja, nezavisno od toga što je za gubitak ili oštećenje osiguranog predmeta takođe u obavezi do 100 posto osiguranog iznosa.

- Normalni/redovni troškovi učinjeni od strane osiguranika u redovnom/uobičajenom sledu događaja, iako štite osigurani predmet osiguranja od izloženosti riziku, ne mogu biti priznati kao troškovi spašavanja i nisu pokriveni osiguranjem jer su rezultat dužnosti osiguranika po samom zakonu da vodi brigu o osiguranom predmetu kao dobar privrednik. Troškovi koje preduzima osiguranik moraju da budu učinjeni zbog izbegavanja šteta od neposredne opasnosti ili smanjenja već nastalih šteta. To znači da troškovi u vezi sa osiguranim predmetom učinjeni u okolnostima kada osiguranom predmetu ne preti nikakva opasnost nisu troškovi spašavanja. Npr. popravljanje pakovanja osigurane robe. Npr. učinjeni troškovi skladištenja da bi se zaštitila osigurana roba od lošeg vremena, krađe za vreme uobičajenog toka prevoza u pretovarnoj luci ne mogu biti priznati. Osim, ako, u slučaju prinudnog iskrcaja u luci pribežišta zbog dejstva osiguranog rizika.

- Ukoliko je trošak razumno učinjen, iako bez rezultata, biće priznat kao trošak spašavanja

- Troškovima spašavanja nisu obuhvaćene ni nagrade za spasavanje i zajedničke havarije u smislu instituta pomorskog prava, koje čine posebne kategorije osiguranih šteta.

Generali Osiguranje Srbija ado svojim polisama osiguranje robe u prevozu pokriva i razumno učinjene troškove spašavanja.

Pre svega treba odgovoriti na pitanje kada treba ugovoriti osiguranje robe u prevozu. Najprostiji odgovor bi bio: kada lice ime osigurljiv interes.

Engleski Marine Insurance Act 1906 kaže: svako lice koje je zainteresovano za pomorski poduhvat ima osigurljiv interes. Posebno, neko lice je zainteresovano za pomorski poduhvat kada se nalazi u nekom pravnom odnosu prema pomorskom poduhvatu ili prema nekoj imovini u riziku koja se može osigurati, zbog čeka može imati koristi ako ta imovina stigne u zdravom stanju na odredište ili da ima gubitak ukoliko je oštećena ili izgubljena (1).

Svako ko snosi rizik da pretrpi finansijski gubitak ukoliko je roba izgubljena, oštećena ili uništena ili ko bi imao koristi od uspešnog prispeća robe na odredište ima osigurljiv interes i potrebu za osiguranjem robe u prevozu. Osigurljiv interes se određuje najčešće prema ugovorenom terminu pravila Incotermsa. To pravilo pruža odgovor na pitanje do koje tačke u izvršenju prevoza robe interes za osiguranje ima prodavac, a od koje tačke taj interes stiče kupac robe.

Kada lice utvrdi na osnovu Incotermsa od kog trenutka ima osigurljiv interes, bilo da se radi o celom putovanju (EXW npr.) ili samo delu putovanja (FOB. Npr), može da traži ponudu od osiguravača.

U zavisnosti od potreba osiguranika, osiguranje robe u prevozu moguće je ugovoriti uz pomoć:

- Pojedinačnih polisa – osigurava se pojedinačna tačno određena pošiljka robe koja se prevozi na određenoj relaciji (2);

- Generalnih (opštih) polisa – Jednom polisom osigurava se veći broj pošiljaka koje su određene samo u opštim crtama.

Odgovor na pitanje koja od ove dve polise odgovara potrebama klijenta zavisi od vrednosti prevezene robe na godišnjem nivou. Ukoliko je neophodno osigurati jednu ili dve pošiljke godišnje i/ili je vrednost prevezene robe na godišnjem nivou veoma niska, npr. ispod EUR 100,000, onda se može ugovoriti pojedinačna polisa za svaku pošiljku posebno.

S druge strane pojedinačne polise su skupe i nepraktične. Skupe su jer osiguravač najčešće zahteva minimalnu premiju za administrativne troškove izdavanja takve polise. Takođe je nepraktična jer to znači da osiguranik mora svaki put da kontaktira osiguravača pre slanja pošiljke (3).

Pojedinačne polise

Polisa osiguranje sadrži podatke o robi, osiguranu relaciju, prevozno sredstvo, početak putovanja i dr. Kod pojedinačnih polisa uslovi osiguranje i premijska stopa se određuju na osnovu svestrane ocene rizika Kojima je roba izložena pri čemu se uzimaju u obzir podaci o rezultatima sličnih pošiljki na istim relacijama, tj. stepen verovatnoće nastanka štete (4).

Generalna polisa

Najatraktivniji tip polise je generalna polisa. Po pravilu su premijske stope niže i predstavlja veoma efikasan način osiguravanja pošiljki. Ova polisa služi da automatski pokrije sve pošiljke koje su definisane u samoj polisi (na određenoj relaciji, samo pojedine vrste roba, određenim vidom prevoza). Osiguranik nije u obavezi da svaki put obavesti osiguravača kad pošiljka krene na put. Premijske stope su uprosečene ili postoje za svaku vrstu robe/relaciju/vid prevoza posebno. Dakle, stope su unapred određene što pomaže osiguranicima koji mogu unapred ukalkulisati troškove osiguranja prilikom pregovora o kupovini ili prodaji robe. (5) Takođe je ovim polisama neretko predviđen povrat premije ili popust za narednu godinu osiguranja ukoliko je osiguranik imao dobre rezultate.

Za više informacija kontaktorajte Generali Osiguranje

_____________________________________________________________________

- Pavić, Drago, Pomorsko osiguranje. Knjiga 1 : Ugovor ; Osiguranje robe. Zagreb : Croatia, 1986, str. 59

- Pavić, Drago, Pomorsko osiguranje. Knjiga 1 : Ugovor ; Osiguranje robe. Zagreb : Croatia, 1986, str. 93

- Alan Jervis, importer’s & exporter’s guide to marine cargo insurance, Alan Jervis Resources International Ltd, str. 21

- Tomašić Veljko, Transportno osiguranje, Savremena administracija, Beograd, 1987, str. 59

- Veljko Tomašić, Ugovor o plovidbenom osiguranju, Beograd, 1990, str. 274

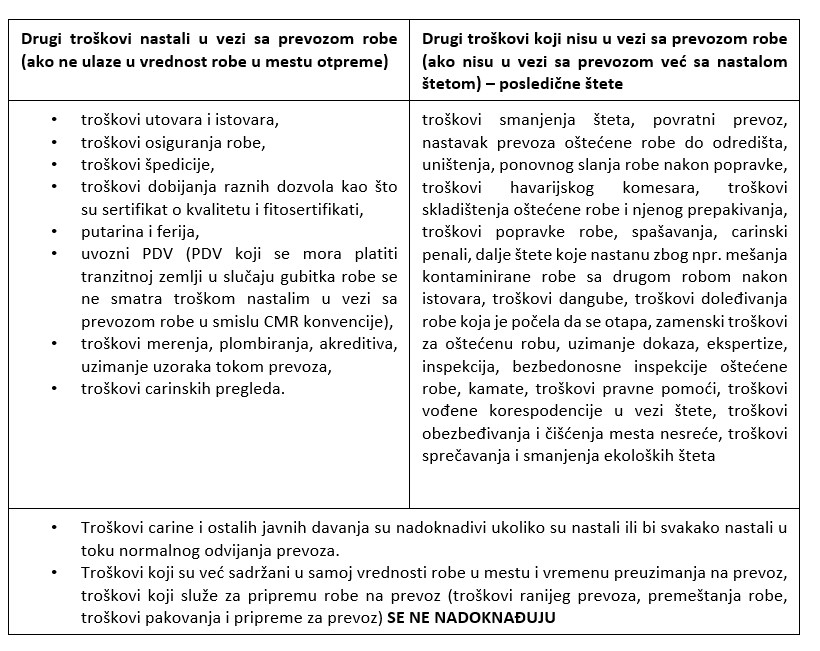

Pored isplate nadoknade za oštećenje robe, CMR konvencija takođe obavezuje prevoznike da nadoknade troškove prevoza, carine i druge troškove nastale u vezi sa prevozom robe. Međutim, CMR konvencija ne sadrže definiciju „drugih troškova nastalih u vezi s prevozom“. Stoga u sudskoj praksi se ova odredba tumači na različite načine.

U transportnom pravu se šteta prema svom opsegu deli na štetu na stvari i dalje (finansijske) štete koje se opet dele na čisto finansijske štete i posledične finansijske štete. Šteta na stvari je gubitak, manjak i oštećenje robe, a svaka druga šteta ulazi u kategoriju dalje štete. Finansijske štete mogu biti prouzrokovane štetom na stvari ili zakašnjenjem ili nekim drugim propustom prevoznika (npr. gubitak dokumentacije za carinjenje robe, nenaplaćivanje pouzeća…). Ako je primalac-prodavac dužan platiti svom kupcu ugovorenu kaznu kad mu ne isporuči robu, pa ta roba tokom prevoza bude izgubljena, on će kao dalju štetu – posledičnu finansijsku štetu imati plaćene penale i eventualni izgubljeni dobitak koji će se sastojati u razlici između kupovne i prodajne cene koja nije ostvarena (1).

Podela šteta u transportnom pravu:

- Šteta na robi – gubitak, manjak i oštećenje robe (npr. prilikom prevoza došlo je do oštećenja mašine)

- Finansijske štete – dalja šteta

a) Čisto finansijske štete – zbog zakašnjenja u isporuci dolazi do zastoja u proizvodnji.

b) Posledične finansijske štete – roba je oštećena u prevozu i primalac trpi posledične štete, npr. zastoj u proizvodnji, penali zbog neisporučene robe, izgubljena dobit

U svim granama prevoza usvojeno je načelo da prevoznik, ukoliko ne nastupe okolnosti koje pooštravaju njegovu odgovornost odgovara samo za štete na robi i za zakašnjenje, ali ne i za posledične finansijske štete. (2) Zakašnjenje postoji kada roba stigne nakon ugovorenog ili uobičajenog vremena.

Naknada za štetu na pošiljci i zakašnjenje u isporuci su osnovne vrste posledica sa kojima se suočavaju prevoznici zbog nepropisnog izvršenja ugovora o prevozu. Ove vrste šteta takođe dominiraju u postupcima likvidacije koje sprovode osiguravači. Međutim, prevoznik će često biti dužan da platiti i druge troškove nastale u vezi sa prevozom, koji mogu često premašiti vrednost naknade za štetu na samoj pošiljci.

Troškovi prevoza, carina i drugih troškova nastalih u vezi sa prevozom robe

To svi oni troškovi i davanja koji su direktno vezani za prevoz i koji se ne nadoknađuju unutar iznosa za koji prevoznik odgovara na osnovu čl. 23. st. 1-3. CMR, odnosno vrednosti robe u mestu i vremenu otpreme. Ako dođe do gubitka ili oštećenja stvari, ovlašćeno lice može potraživati naknadu troškova koji direktno utiču na povećanje vrednosti stvari samo ako bi oni nastali i pri urednom izvršenju prevoznog posla; pri tome za odgovornost prevoznika nije odlučujuće ko je na kraju podmirio trošak – pošiljalac ili primalac (3).

Mogu se isključivo potraživati oni troškovi koji proizlaze ili bi nastali i usled urednog izvršenja prevoznog posla, ne i oni su nastali usled štetnog događaja koji je prouzrokovao štetu na robi.

Troškovi, kazne i razna druga davanja koja su nastala usled štetnog događaja koji je prouzrokovao štetu na robi nikada ne mogu nadoknaditi na osnovu čl. 23. st. 4. CMR; na osnovu tog propisa mogu se isključivo potraživati oni troškovi koji proizlaze ili bi nastali i usled urednog izvršenja prevoznog posla. Ako su međutim određeni troškovi nastali kao posledica oštećenja ili gubitka stvari, ali bi u istom obliku i iznosu nastali i u daljem toku prevoza pod normalnim okolnostima, postojaće obaveza na njihovu naknadu (4).

Finansijske štete kao posledica gubitka ili oštećenja robe

Pored direktne štete na robi, često dolazi do daljeg posledičnog finansijskog gubitka za pošiljaoca ili primaoca.

Primer 1:

Izgubljena dobit proizvođača automobila čija je proizvodna linija zastala jer su delovi motora koji su bili isporučeni izgubljeni u prevozu.

Primer 2:

Prevoznik prevozi koncentrat soka od jabuke u cisterni koja je bila prljava zbog ostataka prethodne robe. Kontaminirana (tj. „oštećena“) roba tada uništi celokupnu proizvodnju primaoca, nanoseći znatnu finansijsku štetu primaocu.

Isključena je odgovornost prevoznika za posledičnu štetu – čl. 23 st. 4 CMR

Rizik od takve posledične štete je posebno visok tamo gde prerađivačka industrija ne poseduje velika skladišta i umesto toga ima isporuke „Just in time“. Slična situacija je i sa isporukom oštećene robe. I ovde, primalac može snositi posledične troškove.

Zakonodavac je takođe prepoznao rizike takve posledične štete. Pošto nije želeo da izloži prevoznika riziku odgovornosti koji je nemoguće izračunati – kao što je gore opisano – isključio je odgovornost za takvu posledičnu štetu navodeći u čl. 23 st. 4 da se nikakva kompenzacija ne može tražiti osim naknade za vrednost robe i nadoknade određenih troškova.

Naknada celokupnog iznosa troškova nastalih tokom prevoza ili u vezi sa njime ako je došlo do potpunog gubitka pošiljke, a srazmernog dela ako postoji delimičan gubitak.

Kod delimičnog gubitka: u slučaju prevoznine i troškova na osnovu težine, nadoknada mora izvršiti u odnosu „ukupne težine pošiljke i dela pošiljke koji je izgubljen“. Što se vrednosno orijentisanih tarifa i troškova tiče, treba uzeti u obzir odnos između vrednosti.

Kod delimičnog gubitka:

- Vozarina i drugi troškovi na osnovu težine: odnosu između ukupne težine pošiljke i dela pošiljke koji je izgubljen.

- Carina i vrednosno orjentisani troškovi: odnos između ukupne vrednosti i vrednosti dela pošiljke koji je izgubljen.

Takođe, potraživanje prevoznika za neplaćeni vozarinu mora biti umanjena u skladu s procenjenim smanjenjem vrednosti oštećene pošiljke. U slučaju potpunog gubitka ili potpune štete, pošto ugovor nije izvršen, prevoznik je dužan da u potpunosti vrati prevozninu, ako ju je već platio pošiljalac.

Ovo ograničenje ne važi u slučaju primene čl. 29 CMR.

Međutim, prema čl. 29 CMR, ovo se ne primenjuje ako je prevoznik kriv za grubu nepažnju ili nameru. Tada je izložen neograničenoj odgovornosti, a čak i ako postoji osiguranje od prevozničke odgovornosti, ono obično ne pokriva štetu u potpunosti.

Jedini način da se dobije potpuna nadoknada troškova vezanih za oštećenje pošiljke je dokazivanje namernog postupka ili takvog postupka prevoznika koji se može izjednačiti sa nemarom. U takvom slučaju, ne primenjuju se ograničenja. Međutim, to je vrlo težak zadatak.

Prilikom utvrđivanja visine odgovornosti za određenu pošiljku, prevoznik, a samim tim i osiguravač, trebaju uzeti u obzir ne samo vrednost same pošiljke i moguću naknadu za njen gubitak ili oštećenje, već i druge troškove, jer u mnogim slučajevima ovi troškovi mogu činiti vrlo značajan deo ukupnog iznosa koji je prevoznik dužan da plati.

Za više informacija kontaktorajte Generali Osiguranje

_______________________________________________

- Branko Jakaša, Kopneno i zračno saobraćajno pravo, Informator, Zagreb, 1969

- Saobraćajno pravo – Slavko Carić, Miodrag Trajković, Ivo Grabovac, Drago Pavić, Ivica Jankovec, Velimir Filipović, Predrag Šulejić, Predrag Stanković , Naučna knjiga , Beograd , 1990.

- Nikoleta Radionov , Ograničenje odgovornosti prijevoznika u cestovnom prijevozu stvari, Zbornik PFZ, 48, (3) 327-355 (1998), Zagreb, str. 341

- Nikoleta Radionov , Ograničenje odgovornosti prijevoznika u cestovnom prijevozu stvari, Zbornik PFZ, 48, (3) 327-355 (1998), Zagreb, str. 338

U savremenom transportnom pravu prihvaćen je princip ograničene odgovornosti. Ovo ograničenje se bazira na količini robe koja se prevozi, a limitira se do unapred utvrđenog maksimalnog iznosa za koji prevoznik odgovara čitavom svojom imovinom. Ograničenje odgovornosti prevoznika rezultat je okolnosti da je on privredni preduzetnik i da kao takav ima pravo pretpostavljati da će u slučaju štete za koju odgovara biti visina njegove odgovornosti uvek u granicama koje je mogao predvideti u okviru normalnog poslovanja, što konkretno znači do granica vrednosti robe koja se nalazi u normalnom trgovačkom prometu, pa na tom osnovu i vrši svoje kalkulacije. (1)

Što se tiče oblika naknade, on takođe može biti različit. Najpre, šteta se može nadoknaditi u novcu, zatim, u naturi. Kada govorimo o odgovornosti prevoznika šteta se uvek nadoknađuje u novcu (2).

U ranijim odgovorima su navedeni razlozi postojanja ograničenja odgovornosti prevoznika:

- prevoznik je privredni preduzetnik i kao takav ima pravo pretpostavljati da će u slučaju štete za koju odgovara visina njegove odgovornosti će uvek biti u granicama koje je mogao predvideti u okviru normalnog poslovanja

- niski iznosi prevoznine u odnosu na vrednost robe,

- ekonomski opstanak prevoznika,

- odgovornost treba da pokrije predvidive, tipične štete

- odgovornost košta

- bolje je za naručioca prevoza da sam osigura rizik od nastanka štete,

- ograničenje odgovornosti dovodi do manjeg broja sporova,

- neograničenu odgovornost je nemoguće osigurati…

Prevoznik ne mora oštećenom nadoknaditi štetu u celosti već ima benefit ograničenja koji može biti narušen u sledeća četiri slučaja prema CMR konvenciji:

- Čl. 2 CMR – kombinovani prevoz

- Čl. 24 CMR – deklaracije veće vrednosti

- Čl. 26 CMR – izjava posebnog interesa u pošiljci i isporuci

- Čl. 29 CMR – namera ili takav postupak koji se izjednačava sa namerom

Prevoznik odgovara za potpun ili delimičan gubitak robe i za oštećenje iste koje nastupi od vremena preuzimanja robe do vremena isporuke, kao i za ma kakvo zakašnjenje u isporuci. čl. 17 st. 1 CMR

Visina i ograničenje odgovornosti uređuje čl. 23 CMR

Najvažnije odredbe člana 23:

- St. 1: Naknada štete po vrednosti robe u mestu i vremenu preuzimanja robe na prevoz

- St. 2:Berzanska, odnosno tekuća tržišna cena, odnosno ako one ne postoje, uobičajena vrednost robe iste vrste i kvaliteta

- St. 3: Maksimalna naknada štete, 8.33 SDR po kg bruto težine

- St. 4: Plus troškovi carine, prevoza, drugi troškovi nastali u vezi sa prevozom (dodato na ograničenje)

- St. 5: Ukoliko je rok isporuke prekoračen, iznos štete u visini troškova prevoza

- St. 6: Mogućnost povećanja odgovornosti prevoznika uz doplatak za veću deklaraciju vrednosti težine robe ili prekoračenje roka isporuke (čl. 24 i čl. 26)

U našem slučaju su bitni st. 1, 2, 3 čl. 23 CMR, jer se osiguravač koristio tim ograničenjima.

Visina obaveze prevoznika je ograničena čl.23 CMR, tako da je prevoznik obavezan da plati štetu na robi u iznosu koji se izračunava množenjem bruto težine izgubljene ili oštećene robe sa 8,33 posebnih prava vučenja (SDR nekad označen i kao XDR) (3).

Vrednost SDR-a se objavljuje svakodnevno, u štampi, na internetu, sajtu Narodne banke Srbije npr. Konvencija (protokol) predviđa preračunavanje u nacionalnu valutu države čiji je sud nadležan u sporu, i to na osnovu vrednosti te valute na dan donošenja presude odnosno kada to sporazumno utvrde strane u ugovoru o prevozu.

U praksi, pridržavanje ovog principa izaziva probleme, jer se ne završava svaki slučaj na sudu, i ne postoji uvek prostor za pregovore između prevoznika i pošiljaoca o izboru datuma za relevantnu vrednost SDR-a.

Vrlo često se između ugovornih strana prihvata vrednost SDR-a na dan preuzimanja pošiljke na prevoz (jer se uzima i vrednost robe na taj dan), a ponekad i vrednost na dan nastanka štete.

Ograničenje odgovornosti određuje se bruto težinom robe u kilogramima. Bruto težina robe je bruto težina robe (neto težina plus pakovanje).

Pakovanje pošiljke uključuje palete na kojima se pošiljka fiksira, na primer trakom ili folijom, tako da paleta predstavlja posebnu transportnu jedinicu sa natovarenom robom. Ako se izgubi cela kontejnerska pošiljka sa robom, težina kontejnera se uključuje u bruto težinu pošiljke. Obratiti pažnju da osiguravači najčešće isključuju štete na kontejneru i paletama.

Naknada ne sme premašiti ograničenje koje se izračunava množenjem bruto težine izgubljene ili oštećenerobe sa 8,33 SDR, ako je stvarna šteta pošiljke manja od gore navedenog ograničenja obaveze nadoknade. Prevoznik je, naravno, obavezan da nadoknadi štetu do ove stvarne sume.

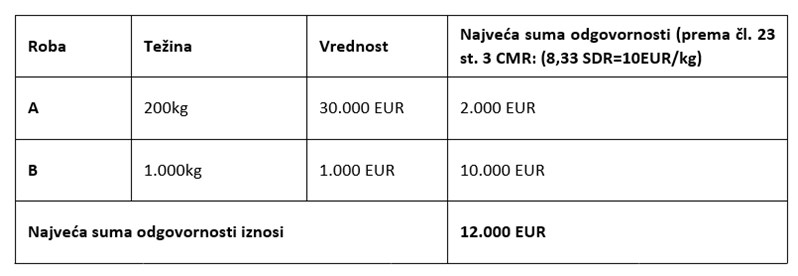

Obračun najvećeg limita odgovornosti u slučaju potpunog gubitka

Ukupna težina pošiljke je relevantna samo u slučaju potpunog gubitka.

Obračun maksimalne obaveze zasniva se na bruto težini cele izgubljene pošiljke koja se smatra jedinicom, bez obzira da li vrednosti pojedinačne robe ili artikla kombinovane u fakturama ili jedinicama pakovanja već dostižu maksimalnu sumu ili ne. Stoga je irelevantno da li iu kojoj meri pojedinačni artikli ili pojedinačne jedinice pakovanja dostižu ili prelaze vrednost od 8,33 SDR po kilogramu.

Tumačenje čl. 23. st. 3. u teoriji i praksi nije, međutim, jedinstveno. Ograničenje odgovornosti kod potpunog gubitka pošiljke računa se prema bruto težini pošiljke koja se posmatra kao celina, bez obzira na to dostiže li odnosno prevazilazi li vrednost pojedinih njenih delova i robe koju oni sadrže sami za sebe svotu ograničenja od 8,33 posebnih prava vučenja (4).

Obračun najvećeg limita odgovornosti u slučaju potpunog gubitka se može predstaviti sledećem primerom (5):

U slučaju pošiljke sastavljene, na primer, od teških delova mašine sa vrednošću po kilogramu ispod ograničenja odgovornosti i laganih elektronskih delova visoke vrednosti, zbir ovih delimičnih iznosa bi rezultirao manjom odgovornošću nego da se ukupna težina pošiljke uzima kao osnova.U ovom primeru prevoznik odgovara do iznosa od 12000 EUR umesto samo do 3 000 EUR. Dakle, mora se uzeti ukupna težina pošiljke umesto da se pošiljka deli na delove koji prelaze i koji ne prelaze iznos od 8,33 SDR/kg.

Obračun najvećeg limita odgovornosti u slučaju delimičnog gubitka

Kod delimičnog gubitka pošiljke, uzima se u obzir samo težina izgubljenog dela robe, a ne cele pošiljke. (6)

Delimični gubitak pošiljke predstavlja slučaj kada su neki delovi pošiljke izgubljeni ili potpuno oštećeni dok je preostali deo pošiljke isporučen ovlašćenom primaocu. Odlučujuće za izračunavanje naknade je bruto težina izgubljenog dela pošiljke, a ne ukupna bruto težina pošiljke. To je ukupna težina dela pošiljke koji je izgubljen, a ne težina pojedinačnih delova izgubljene robe. Dakle, da bi se odredio iznos ograničenja odgovornosti, ukupna bruto težina izgubljenog dela pošiljke se množi sa 8,33 SDR – bez obzira da li vrednost pojedinačnog dela izgubljene pošiljke dostiže ograničenje ili ne.

Primer: (7)

Ako je deo pošiljke izgubljen, a deo oštećen, ograničenje odgovornosti se mora izračunati posebno za taj deo izgubljene pošiljke prema gore navedenim principima, i posebno prema postupku za izračunavanje ograničenja u slučaju oštećenja pošiljke (8) (čl. 25 CMR).

Za više informacija kontaktorajte Generali Osiguranje

___________________________________

- Branko Jakaša, Kopneno i zračno saobraćajno pravo, Informator, Zagreb, 1969

- Rolf Herber, Henning Piper, CMR: Internationales Strassentransportrecht : Kommentar mit Anhang Innerstaatliches Strassentransportrecht europäischer Staaten, Beck, 1996, str. 385

- SDR (posebna prava vučenja) je valutna jedinica Međunarodnog monetarnog fonda (MMF) koja se koristi kao rezervna valuta među državama članicama. Vrednost SDR-a izražava se u odnosu na korpu vodećih svetskih valuta, a kurs se ažurira svakog dana. SDR se koristi u međunarodnim transakcijama i kao sredstvo plaćanja za međunarodne obaveze.

- Nikoleta Radionov , Ograničenje odgovornosti prijevoznika u cestovnom prijevozu stvari, Zbornik PFZ, 48, (3) 327-355 (1998), Zagreb, str. 334

- CMR – Übereinkommen über den Beförderungsvertrag im internationalen Straßengüterverkehr, herausgegeben von Dr. Karl-Heinz Thume, 3., neu bearbeitete und erweiterte Auflage 2013, Fachmedien Recht und Wirtschaft in Deutscher Fachverlag GmbH, Artikel 23.

- Nikoleta Radionov , Ograničenje odgovornosti prijevoznika u cestovnom prijevozu stvari, Zbornik PFZ, 48, (3) 327-355 (1998), Zagreb, str. 335

- CMR – Übereinkommen über den Beförderungsvertrag im internationalen Straßengüterverkehr, herausgegeben von Dr. Karl-Heinz Thume, 3., neu bearbeitete und erweiterte Auflage 2013, Fachmedien Recht und Wirtschaft in Deutscher Fachverlag GmbH, Artikel 23.

- Oštećenje robe se odnosi na spoljno ili unutrašnje oštećenje materije/supstance stvari koje dovodi do smanjenja vrednosti robe.

U slučaju okolnosti predviđenih u čl. 17 st. 2 (a-f) CMR, prevoznik će se osloboditi odgovornosti ukoliko dokaže (samo) postojanje od jedne od posebnih opasnosti, a uzročna veza se (oborivo) pretpostavlja – čl. 18 stav 2 CMR konvencije). U praksi se pokazalo da dovode do šteta u velikom broju slučajeva. Dakle, postoji pretpostavka da su gubitak ili oštećenje posledica jedne od navedenih okolnosti. Međutim imalac prava ima mogućnost da dokazuje suprotno, tj. da šteta nije izazvana iz razloga navedenih u čl. 17 st. 4 CMR. Posebni razlozi oslobođenja od odgovornosti su okolnosti ili vrste robe koje nose jedinstvene rizike i nad kojim prevoznik ima malu ili uopšte nema nikakvu kontrolu.

Slučajevi posebnih opasnosti prevoznika oslobađaju samo od odgovornosti za gubitak ili oštećenje robe, a ne i za njeno zakašnjenje. (1)

Prevoz robe otvorenim, nepokrivenim vozilima

Prevoz otvorenim vozilom se smatra kada roba nije pokrivena sa svih strana za vreme prevoza ili se prevozi kontejner koji nije zatvoren sa svih strana. Ako se pogleda čl. 17 st. 4 a) CMR, CMR konvencija predviđa da prevoznik uvek koristi zatvoreno vozilo (cerada, kontejner, ili sandučar). (2)

Prevoz robe otvorenim, nepokrivenim vozilima predstavlja specijalni rizik za robu koja se prevozi. Roba je nezaštićena, izložena vremenskim uslovima (vetar, kiša, grad), ali takođe i pristupu trećim licima, povećan je rizik od krađe, zagađenja, požara ili rasipanja. (3) Dodatno, prilikom prevoza drumom ili železnicom, postoji opasnost da se roba izgrebe granama drveća koje stoji blizu puta ili pruge.

Takav rizik za štetu mora da snosi pošiljalac, jer na kraju on odlučuje koja se vrsta vozila koristi za prevoz robe. Neke robe zbog svoje prirode (veličina, težina) mogu se transportovati samo otvorenim vozilima. U mnogim slučajevima na odluku pošiljaoca da se roba prevozi otvorenim vozilom utiče faktor troškova. Veća količina robe može biti utovarena na otvoreno, nego na zatvoreno vozilo (prevoz automobila npr.) Utovar i istovar otovrenog vozila je jeftinije i zahteva manje vremena. Pošto upotreba otvorenih vozila ide u korist pošiljaoca u pogledu troškova, onda posledično on treba i da snosi rizik povećane verovatnoće da će šteta nastati.(4)

Da bi se prevoznik mogao pozvati na ovaj posebni razlog oslobođenja od odgovornosti, sledeći uslovi moraju da budu ispunjeni (čl. 17 st. 4 a) CMR):

- Upotreba otvorenih vozila mora biti ugovorena

- Ovakav dogovor mora biti unet u CMR tovarni list

Međutim ovi uslovi su retko kad ispunjeni. U praksi se ovakav dogovor uvek prećutno pravi – upotreba otvorenog vozila se podrazumeva ili pošiljalac prihvata korišćenje otvorenog vozila na utovaru.

Naravno, prevoznik se ne može pozvati na ovaj propis ukoliko se radi o nedovoljno zategnutoj ceradi npr.

Napomena: prevoznik se neće moći koristiti pretpostavkom iz čl. 18 st. 2 CMR (olakšan teret dokazivanja), ako postoji neuobičajeni manjak ili gubitak ma kog koleta.

Primeri prilikom prevoza novih automobila: (5)

- Udar kamena od strane nadolazećih vozila oštećuje nova vozila koje se prevoze. Isključenje od odgovornosti se primenjuje jer se šteta ne bi desila da je prevozno sredstvo bilo zatvoreno.

- Kao posledica greške vozača vozila se prevrnu. Isključenje se ne primenjuje jer bi se šteta desilai da je prevozno sredstvo bilo zatvoreno.

- Zbog uštede vremena, prevoznik izabere prečicu kroz šumu gde je put vrlo uzak. Grane oštete nova vozila. Ne postoji isključenje jer je ponašanje vozača, a ne vrsta korišćenog prevoznog sredstva izazvalo štetu.

- Pored distributivnog centra radi se popravka puta gde ima puno asvalta, peska… Pošiljalac da instrukcije da se gradilište zaobiđe. Međutim prevoznik ne posluša instrukcije i nastane šteta na limariji vozila koja se prevoze. Isključenje od odgovornosti se ne primenjuje. Iako se šteta ne bi desila da je prevozno sredstvo bilo zatvoreno, prevoznik nije izvršio instrukcije kako bi se vozila zaštitila.

- Vozač utovara i istovara vozila. Nova vozila su oštećena pričemu se uzrok (utovar ili prevoz) ne može tačno odrediti. Isključenje se primenjuje. Međutim imalac prava može da dokazuje suprotno.

Odgovor na postavljeno pitanje bi bio: ukoliko pošiljalac nije dao posebne instrukcije u pogledu zaštite robe, prevoznik nije odgovoran, jer je ovaj događaj isključivo ostvarenje opasnosti prevoza otvorenim vozilima.

Za više informacija kontaktorajte Generali Osiguranje

_______________________________________________

- Videtibliže Radionov, Nikoleta, Osnova i vrsta odgovornosti prijevoznika za štetu u cestovnom prijevozu stvari // Zbornik Pravnog fakulteta u Zagrebu, (1998), str. 213

- Hubert Widmann, Übereinkommenüber den Beförderungsvertrag im internationalen Strassengüterverkehr (CMR), Berlin, Luchterhand, 1993, str. 96

- Dr. Timo Didier I Dr. Bernd Andresen (2014), CMR Übereinkommen über den Beförderungsvertrag im internationalen Straßengüterverkehr, str. 149

- Horst-Dietrich Thonfeld, Haftung und Versicherung, Bildungswerk Spedition und Logistik; 6., edition 2009, str. 83

- Axel Salzmann, Hubert Valder, Haftung und Versicherung, Verlag Heinrich Vogel, 5. Auflage, 2018

Špedicija, transport i logistika

Brodski transport automobila je popularan način transporta kada je potrebno prevesti vozila preko velikih udaljenosti, poput međunarodnih isporuka između različitih kontinenata ili preko mora. Ukoliko se opredelite da vaš poslovni automobil transportujete brodom, onda je zatvoreni kontejner najbezbednije rešenje.

Pored kontejnerskog transporta postoje i takozvani RO-RO brodovi (Roll on/roll off brodovi su dizajnirani za prevoz „kotrljajućeg“ tereta ili tereta sa točkovima kao što su automobili, prikolice, i sl. Imaju ugrađene unutrašnje rampe koje omogućavajuda se teret kotrlja prilikom utovara i istovara) na kojima su automobili obezbeđeni na otvorenoj palubi. Iako je ovo rešenje cenovno povoljnije ne pruža nivo zaštite poput kontejnerskog transporta.

U kontejneru automobili se štiti od vremenskih neprilika, prašine i ostataka sa puta. Često se bira za luksuzna, klasična, starinska ili vozila visoke vrednosti kojima je potrebna dodatna briga i zaštita tokom tranzita. Iako je skuplji od otvorenog transporta, zatvoreni transport pruža dodatnu sigurnost. Evo nekoliko važnih informacija koje treba uzeti u obzir ukoliko želite vaše vozilo da transportujete kontejnerom:

Dimenzije vozila: Pre nego što organizujete transport, svakako morate znati dimenzije vašeg vozila (dužinu, širinu, visinu) jer će to uticati na odabir odgovarajućeg kontejnera i osigurati da vaše vozilo stane unutar njega.

Odabir kontejnera: Odabir prikladnog kontejnera zavisi od veličine, tipa i broja vozila koje planirate da prevezete.

Priprema vozila: Pre utovara, važno je temeljno pripremiti vozilo. To uključuje čišćenje vozila, uklanjanje privatnih predmeta, izbacivanje goriva i osiguranje da su svi delovi vozila u ispravnom stanju. Minimalan nivo goriva ne samo da će smanjiti težinu pošiljke, već će umanjiti i rizik od potencijalnih oštećenja.

Zaštita: Vozila su vredni objekti, stoga je njihova zaštita izuzetno važna. Tokom transporta, vozila se moraju čvrsto fiksirati kako bi se sprečilo pomicanje i oštećenje. Kako bi se vozilo dodatno osiguralo u samom kontejneru koriste se specijalni remeni.

Osiguranje: Zbog izloženosti riziku oštećenja ili gubitka, preporučljivo je da doplatite osiguranje vaše pošiljke tokom transporta, što je u ovom slučaju vaš automobil.

Praćenje i transparentnost: Kako biste olakšali planiranje vašeg transporta, odaberite logističkog partnera koji pruža mogućnost praćenja vaše pošiljke i transparentnost njenog putovanja.

Vrednost vozila: Vrednost vozila utiče i na tretman samog transporta, visinu carine, kao i premije osiguranja.

Logistika i dokumentacija: Organizacija transporta zahteva pažljivu logistiku i dokumentaciju. To uključuje raspored utovara i istovara, praćenje putovanja i ispunjavanje svih relevantnih pravnih dokumenata. Transport vozila preko granice zahteva razumevanje carinskih i zakonskih regulativa zemlje uvoza.

Ovi saveti mogu vam pomoći da pripremite svoje vozilo za transport kontejnerom na najbolji mogući način.

cargo-partner logisticki eksperti rado će vas dodatno posavetovati i osigurati bezbrižnu i sigurnu isporuku vašeg vozila na krajnje odredište.

Srdačan pozdrav,

cargo-partner | transport + iLogistics

Savremeno doba donelo je značajno pomeranje granica u svetu tehnologije i automobilske industrije, ali i dodatnu kompleksnost u lancu snabdevanja. Transport automobilskih delova može se suočiti sa raznim izazovima zbog specifičnosti koje sama industrija sa sobom nosi. U nastavku obradićemo na šta sve treba obratiti pažnju prilikom transporta u automotive industriji:

Osetljivost na oštećenja: Automobilski delovi često su osetljivi na udarce, vibracije i spoljne uticaje, zbog čega je neophodno obezbediti odgovarajuću zaštitu i ambalažu kako bi se sprečila oštećenja tokom transporta. Ovo može uključivati specijalne kutije, jastučiće, prekrivače, zaštitne folije i materijale za amortizaciju udaraca.

Manipulacija: Stakla, karoserijski delovi ili osetljive elektronske komponente, zahtevaju pažljivo rukovanje kako ne bi došlo do oštećenja, zbog čega osoblje treba da bude obučeno za rukovanje specijalnom opremom, ali i ručni pretovar.

Dimenzije i specijalni uslovi: Automobilski delovi dolaze u različitim dimenzijama, od manjih elektronskih komponenti do velikih karoserijskih delova. Visina, širina i težina pošiljke opredeljujući su za izbor transportnih sredstava koji će se koristiti. Velike i teške pošiljke zahtevaće logističkog partnera koji može da obezbedi specijalna vozila i sisteme za učvršćivanje, dok delovi, poput baterija ili hemijskih materijala, mogu zahtevati posebne uslove ili dozvole transporta zbog potencijalnih rizika ili ograničenja.

Raspoloživost i brzina: Automobilska industrija ima kompleksne lance snabdevanja sa mnogodobavljača i distributera. Koordinacija i usklađenost svih aktera u tom lancu može biti prilično izazovna, a ono što dodatno otežava taj proces jeste činjenica da raspoloživost i brzina isporuke nisu ništa manje važni.

Svima su nam poznate čuvene JIT i JIS metode za upravljanje zalihama čiji je cilj što manje „praznog hoda“ na proizvodnoj traci, a nastale su upravo u fabrikama automobila. Na osnovu svega možemo zaključiti da transport automobilskih delova ne možemo posmatrati izolovano i da je on deo logističkog lanca u kojem se rute i brzina kretanja pošiljaka moraju usaglasiti sa dinamikom proizvodnje. Važno je istaći da pored tačnih i preciznih isporuka, tu su i one iznenadne i hitne, zbog čege outsourcing fleksibilnog logističkog partnera može obezbediti značajnu konkurentsku prednost.

Kompanija cargo-partner je za potrebe svojih klijenata razvila specijalizovan EMERGENCY servis. Tim cargo-partner stručnjaka vam je na raspolaganju 24 sata tokom svih sedam dana u nedelji i omogućiće vam najpovoljnije rešenje za izuzetno hitne transporte i obezbediti prioritet pri bukiranju avionskog transporta, ali i carinjenju. Zahvaljujući njihovoj online platformi SPOT imaćete direktan pristup važnim dokumentima i mogućnost da pratite svoju pošiljku u svakom trenutku.

Carinske i zakonske regulative: Međunarodni transport automobilskih delova može biti podložan različitim carinskim tarifama, taksama i regulativama. Fabrike velikih proizvođača uglavnom su pozicionirane u okviru slobodnih carinskih zona, što omogućava da se auto delovi između različitih država transportuju bez plaćanja carine, dok se ne ugrade u finalni proizvod. Ovo može zahtevati dodatnu dokumentaciju i administraciju, ali to će takođe produžiti i vreme isporuke.

Dugogodišnje iskustvo u radu sa vodećim proizvođačima i dobavljačima širom sveta, garantuje kvalitet cargo-partner ekspertske podrške u automobilskoj logistici: od transporta i skladištenja do carininjenja i dokumentacije.

Srdačan pozdrav,

cargo-partner | transport + iLogistics