Analiza tržišta logističkih nekretnina – Najviše novih kvadrata u Poljskoj, cene u Hrvatskoj značajno rasle

Nakon perioda izuzetne potražnje za industrijskim i logističkim nekretninama izazvane pandemijom COVID-19, aktuelno makroekonomsko okruženje dovodi do opšteg usporavanja u ovom sektoru. Ipak, pojedine zemlje u regionu Centralne i Istočne Evrope (Central and Eastern Europe – CEE) i dalje beleže trend razvoja, pokazuje nova analiza konsultantske kuće CBRE o kretanjima u drugom kvartalu 2023. (CEE Industrial & Logistics Figures Q2 2023).

Najveće tržište – Poljska, u prvoj polovini 2023. godine zabeležilo je najbolje rezultate kada je reč o novozavršenim kapacitetima. U toj zemlji završeno je čak 2,56 miliona kvadratnih metara, što je i najviši rezultat u istoriji u jednom šestomesečnom periodu. Kada se broj novozavršenih kvadrata u prvoj polovini 2023. uporedi sa ukupnim kapacitetima, u Poljskoj je zabeležen i najbrži rast (8,5%); za njom sledi Mađarska (5%), dok je na trećem mestu region Jugoistočne Evrope (obuhvata zemlje – Bugarska, Hrvatska, Srbija, Slovenija) sa 4,9%. Na ostalim tržištima, stopa rasta iznosila je između 2,6-4,5%.

Analitičari navode da je, u celom regionu Centralne i Istočne Evrope, tokom prve polovine 2023. završeno ukupno 4 miliona metara kvadratnih. Ukupni kapaciteti dostigli su skoro 67 miliona m2; od toga su kapaciteti u CEE-5 (Češka, Mađarska, Poljska, Rumunija, Slovačka) oko 57,2 miliona m2, što je za 16% više nego na drugom najvećem tržištu u Evropi – Francuskoj.

Nivo slobodnih kapaciteta i dalje je nizak u većini zemalja Centralne i Istočne Evrope. Najniži je u Češkoj – 1,7%, a takođe je izuzetno nizak i u zemljama Jugoistočne Evrope (Bugarska, Hrvatska, Srbija, Slovenija) – manje od 2%. U zemljama CEE-5 najviše je slobodnih kapaciteta u Mađarskoj (8%).

Ipak, na kraju prve polovine 2023, u svim zemljama Centralne i Istočne Evrope, osim Slovačke, primećuje se porast nivoa slobodnih kapaciteta u poređenju sa prvim kvartalom godine.

Analitičari očekuju da će nivo slobodnih kapaciteta i dalje rasti tokom godine, budući da se zakupci neće širiti toliko intenzivno kao prošle godine.

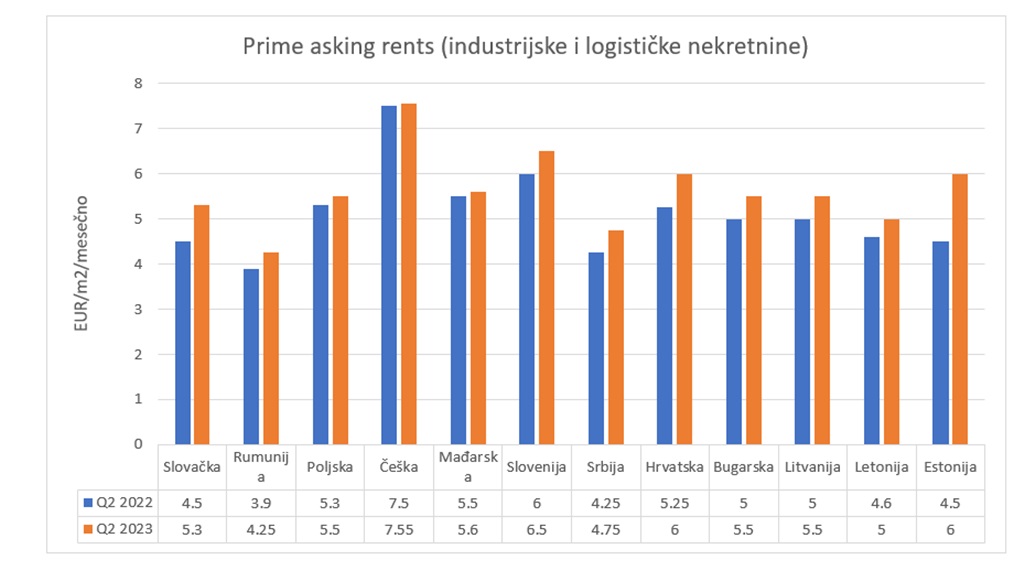

Kako su se kretale cene zakupa?

Zemlje Centralne i Istočne Evrope bile su tokom prethodnih 12 meseci pogođene visokim stopama inflacije, koja je uticala na kupovnu moć stanovništva, kao i na kretanja u maloprodaji. Slabije ekonomske prilike negativno su se odrazile na tržišta nekretnina u celini, te i na sektor industrijskih i logističkih nekretnina. Međutim, proizvodne kompanije povećavaju svoj udeo u potražnji skladišta zahvaljujući nearshoring trendu, birajući se lociraju u atraktivnim zemljama Centralne i Istočne Evrope.

Ukoliko se osvrnemo na cene, vredi podsetiti da su prime rents tokom prethodnih 12 meseci porasle u svim zemljama Centralne i Istočne Evrope.

Najznačanije promene primećene su u Estoniji, Slovačkoj i Hrvatskoj – u ovim državama, ukoliko se drugi kvartal 2023. uporedi sa drugim kvartalom 2022, razlike su +1,5 EUR (po m2/mesečno), +0,8 EUR (po m2/mesečno), +0,75EUR (po m2/mesečno).

Ipak, ukoliko se drugi kvartal 2023. uporedi sa prvim kvartalom 2023, cene su uglavnom stabilne ili čak blago smanjene, što će verovatno biti trend i u narednim mesecima.

Prime rents su i dalje najviše u Pragu, gde dostižu i 7,55 EUR/m2/mesečno, za kapacitete najviše klase. Najatraktivniji uslovi zakupa, u pogledu troškova, nude se u Bukureštu, gde prime rents iznose 4,25 EUR/m2/mesečno, navodi se u analizi kompanije CBRE.

U Srbiji je tokom prethodnih 12 meseci zabeležen porast – sa 4,25 na 4,75 evra (po m2/mesečno).